取扱業務

相続について

突然に相続問題に直面して困惑されている方が多いと思います。当事務所でも多くの相続事件の相談を受けていますが、相続に関してよくある質問、基本的な質問をQ&Aでまとめました。参考にしていただければと思います。

より具体的な質問、個別のケースに関する質問についてはお気軽にご相談ください(法律相談のしかたについてはこちらをご覧ください)。

相続 Q & A

遺産分割手続きの流れを教えてください。

概ね次のような流れで行います。

①相続人の確定

→戸籍でどなたが相続人であるかを確認します。

②相続財産の調査・確認

→預貯金や不動産、株式などの遺産を調査・確認します。

③遺産分割協議書の作成または裁判所での調停・審判

→相続人全員の話し合いによって遺産分割の協議をします。

協議がまとまらないときには、家庭裁判所で調停(調停委員を交えた話し合い)をすることになります。

それでもまとまらないときは、裁判所の審判(裁判官が分け方を決めます)によって決められます。

④協議や調停・審判の結果に基づく手続き

→話し合いなどで決められた内容に基づき、不動産の所有権移転登記手続きや預貯金の払戻し手続きなどを行います。

閉じる

遺産の分割について、どのような話し合いがなされますか。

原則は、法律で定められた相続分(法定相続分。例えば、夫が亡くなって、妻1人、子1人の場合のそれぞれの法定相続分は2分の1)に基づいて、どの財産を誰が取得するかといった分け方を決めることになります。もっとも、話し合いにより、法律で定められた割合とは異なる分け方をすることもできます。

分け方については、例えば不動産しか相続財産がない場合には、売却してその代金を分割することもありますし、相続人の一人が不動産を取得して他の相続人に代わりにお金(代償金といいます)を支払うような内容になることもあります。あるいは、相続分に応じて不動産を共有することもあり得ます。

閉じる

特別受益や寄与分、特別寄与料という言葉をききますが?

遺産の前渡しとみなされるような贈与がある場合(特別受益)や、被相続人(亡くなった方)の財産の維持や増加に特別な貢献がある場合(寄与分)には、相続人間の公平を図るために取得できる相続分が修正されることがあります。

また、相続人ではない親族(例えば、被相続人の子の配偶者)が無償で労務の提供をしたことにより被相続人の財産の維持や増加に特別の寄与をした場合には、相続人に対して特別寄与料を請求できることがあります。

閉じる

特別受益についてもう少し教えてください。

相続人の一人が、被相続人(亡くなった方)から、生前にお金をもらっていたような場合に、亡くなった時点の財産を法定相続分どおりに分けるのでは不公平です。そこで、相続分を前渡ししてもらったものと考え(特別受益)、具体的な相続分を修正することになります。

簡単な例を挙げてみましょう。

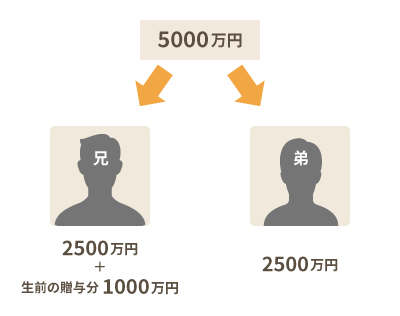

例えば、父親が亡くなって、相続財産は5000万円。相続人は、子2人(兄弟)のみで、兄が家を建てるときに生前に父親から頭金として1000万円を贈与してもらっていた場合を考えてみましょう。

(1) そのまま法定相続分に従う場合

相続財産5000万円

これを兄弟で分割すると・・・

兄 相続分2500万円+生前の贈与分1000万円=3500万円

弟 相続分2500万円

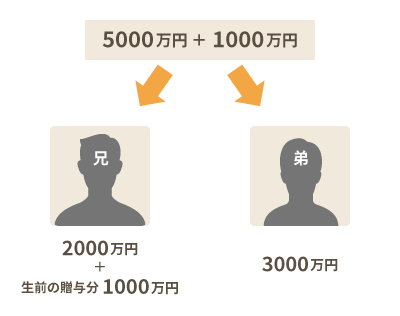

(2) 生前の贈与分が特別受益と認められる場合

相続財産5000万円+特別受益1000万円=6000万円

これを兄弟で分割すると・・・

兄 相続分3000万円(=2000万円+生前の贈与分1000万円)

弟 相続分3000万円

亡くなった時点の相続財産5000万円を兄弟2人で半分ずつ分けると、それぞれが2500万円を受け取ることとなります。しかし、それでは生前に兄が父親から1000万円を贈与されていたので、結果として兄が3500万円受け取る一方で、弟が2500万円しか受け取れないことになり不公平です。

そこで、1000万円については特別受益があったものとして、相続分を修正し、亡くなった時に残っていた5000万円は、兄が2000万円、弟が3000万円をもらうこととします。生前の贈与分も合わせれば、双方が3000万円を受け取ることとなり、相続人間の公平が図られることになります。

なお、被相続人である親から生前にお金を貰っていたとしても、新築祝いなどのお祝いとしてなされるものや、挙式費用や結納金については、常識的な範囲であれば特別受益にはなりません。

閉じる

寄与分や特別寄与料についてもう少し教えてください。

相続人の一人が、被相続人(亡くなった方)の財産の維持や増加に特別な貢献をしたような場合に、亡くなった時点の財産を法定相続分どおりに分けるのでは不公平です。そこで、特別な貢献をした分(寄与分)については、相続財産から差し引いて、貢献した相続人の相続分に加えることにより、相続人間の公平を図ることになります。

親の家業に従事していた場合、不動産の購入資金や事業資金を援助した場合や、療養看護に従事したことにより財産が維持・増加した場合がよく問題となります。療養看護についてもよく質問されますが、寄与分が認められるには療養看護によって看護費用の支出をしなくて済んだというような事情が必要です。

寄与分についても、簡単な例を挙げて説明します。

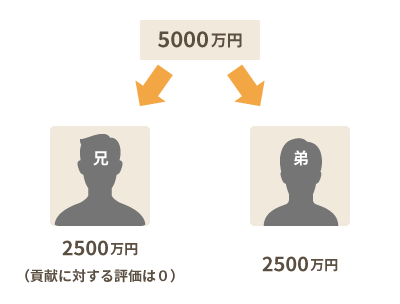

例えば、父親が亡くなって、相続財産は5000万円。相続人は、子2人(兄弟)のみで、生前に兄が父親の事業を給与をもらわずに手伝ったことにより相続財産の2割、1000万円分の財産の形成に貢献した場合を考えてみましょう。

(1) そのまま法定相続分に従う場合

相続財産5000万円

これを兄弟で分割すると・・・

兄 相続分2500万円

弟 相続分2500万円

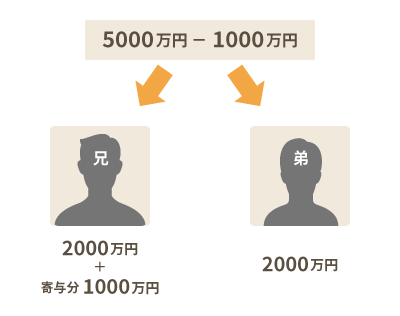

(2) 生前の貢献が寄与分と認められる場合

相続財産5000万円-寄与分1000万円=4000万円

これを兄弟で分割すると・・・

兄 相続分2000万円+生前の貢献分1000万円=3000万円

弟 相続分2000万円

亡くなった時点の相続財産5000万円を兄弟2人で半分ずつ分けると、それぞれが2500万円を受け取ることとなります。しかし、それでは生前の兄の貢献が全く反映されておらず不公平です。

そこで、相続財産5000万円から、兄の貢献分(寄与分)である1000万円を差し引きます。残りの4000万円を兄弟で2000万円ずつ等分し、兄はそれに加えて貢献分(寄与分)の1000万円を受け取ることになります。最終的には、兄が3000万円、弟が2000万円をもらうこととなり、貢献した分が評価された上で、最終的な相続分が決まります。

また、寄与分は、相続人について認められるものですが、相続人でない親族(例えば、被相続人の子の配偶者)が、療養看護などの労務の提供をしたことにより、被相続人の財産の維持又は増加に貢献したような場合には、相続人に対して、その寄与に応じた金銭(特別寄与料)を請求することができることがあります。

なお、特別寄与料の場合には、労務の提供が無償で行われたことが条件となります。また、令和元年7月1日以降に開始した相続についてのみ適用される制度です。

閉じる

亡くなった父は多額の借金をしていました。これも相続しなければならないのですか。

相続が開始すると、被相続人の財産に関する一切の権利義務を原則として承継することになります。したがって、借金も法定相続分に応じて相続することになります。

もっとも、相続人は相続をするか否かを選択することができます。

相続が開始したことを知ったときから3ヶ月以内であれば、裁判所に申し出をして相続の放棄をすることができます。3ヶ月が経過した後でも、相続すべき財産がないと思っていたら突然に借金の存在が判明したような場合には、相続放棄が認められることがあります。相続放棄をする場合は、プラスの財産もマイナスの財産も含めてすべての財産の相続を放棄することになりますので、借金だけを放棄することはできません。

多額の借金しか残っていないような場合には相続放棄をした方がよいですし、プラスの財産があっても被相続人と関わりを持ちたくない場合や、ほとんど財産がなく借金をしている可能性があるような場合にも、相続放棄の手続きを選択することがあります。

閉じる

相続人は、遺言の内容に拘束されるのですか。遺言と異なる遺産の配分はできないのですか。

遺言は、遺言者が財産をどのように処分するかについて決めたものですが、有効な遺言であっても、遺留分を侵害するような場合には遺留分侵害額請求がなされる可能性があります(詳細は、Q9をご参照ください)。

また、相続人らが話し合うことにより、遺言とは異なる分割方法を決めることも可能です。

閉じる

遺留分について教えてください。

遺言を作成することにより、法律の定めとは異なる配分や、特定の人に財産を相続させることができます。

しかし、法律では、一部の法定相続人(配偶者、子、父母など。なお、兄弟姉妹は含まれません)については、遺言の内容にかかわらず、相続財産のうち一定割合を取得できるものと定められています。これを遺留分と言います。

遺留分は、上の世代の直系親族(例えば、父母や祖父母など)のみが相続人である場合は基準となる財産の価額の3分の1、それ以外の場合は基準となる財産の価額の2分の1となります(基準となる財産の価額については、Q10もご参照ください)。

ただし、遺留分を確保するには、相続の開始及び遺留分を侵害する贈与又は遺贈があったことを知った時から1年以内に、贈与又は遺贈を受けた人に対して金銭の支払の請求(遺留分侵害額請求といいます)をしなければなりません。

閉じる

遺留分の基準となる財産の価額について教えてください。

遺留分を算定する基準となる財産の価額は、必ずしも被相続人が亡くなった時点の相続財産の価額であるとは限りません。

おおむね、相続開始時の財産の価額に、10年以内に相続人に対して贈与した特別受益の価額や1年以内に相続人以外に対して贈与した価額を加えた額から、債務の全額を控除した額とされています。

例えば、父親が亡くなって、相続財産は1500万円で債務が500万円。相続人は、子2人(兄弟)のみで、父親が遺言で全ての財産を兄に相続させるとしていたとしましょう。

この場合、弟は、遺留分が侵害されたとして、兄に対して遺留分侵害額請求をすることができます。

遺留分を算定する基準となる財産の価額は、相続財産1500万円から債務500万円を控除した1000万円となります。また、弟の遺留分は、基準となる財産の価額の4分の1(法定相続分2分の1×2分の1)となります。したがって、弟は兄に対し、250万円の支払を請求することができます。

閉じる

相続税について教えてください。

相続が発生すると、相続税が課されることがあります。事案によっては、詳細な検討が必要な場合がありますが、ここでは基本的なところをご説明いたします。

まず、相続財産が基礎控除額を超える場合には、相続税の申告が必要です。基礎控除額は、3000万円+(600万円×法定相続人の数)とされています。例えば、被相続人に妻と子2人がいる場合、相続財産が3000万円+600万円×3=4800万円を超えるときには、相続税の申告が必要になります。

また、相続税には多くの特例がありますが、特例を受けるために相続税の申告が必要になることがあります。例えば、小規模宅地等の特例を用いる場合、特例を適用する前の相続財産の評価額が基礎控除額を超える場合には、相続税の申告が必要になります。

相続税の申告・納付期限は、10ヶ月と定められています。配偶者控除や小規模宅地等の特例を用いたいけど遺産分割協議がまとまらない場合などには、所定の書類を添付して暫定的な申告をする必要があります。

相続についてご相談いただいた際には、提携している税理士とも協力しながら対応させていただきます。

閉じる